L’art. 16 DL 124/2023 aveva introdotto, per l’anno 2024 (ora prorogato al 2025), il credito di imposta per investimenti nella ZES unica, a favore delle imprese che effettuano l’acquisizione dei beni strumentali, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio, nonché all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise.

Il credito è utilizzabile esclusivamente in compensazione ed è commisurato alla quota del costo complessivo dei beni su indicati, realizzati dal 1° gennaio 2025 al 15 novembre 2025 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro, con espressa esclusione dei progetti di investimento di importo inferiore a 200.000 euro.

Gli investimenti devono essere certificati da un revisore legale, il quale deve attestare:

- L’effettivo sostenimento delle spese ammissibili;

- La conformità della documentazione contabile alle normative previste.

La certificazione rappresenta un requisito imprescindibile per garantire la trasparenza e l’efficacia dell’agevolazione.

CHI PUÒ PARTECIPARE?

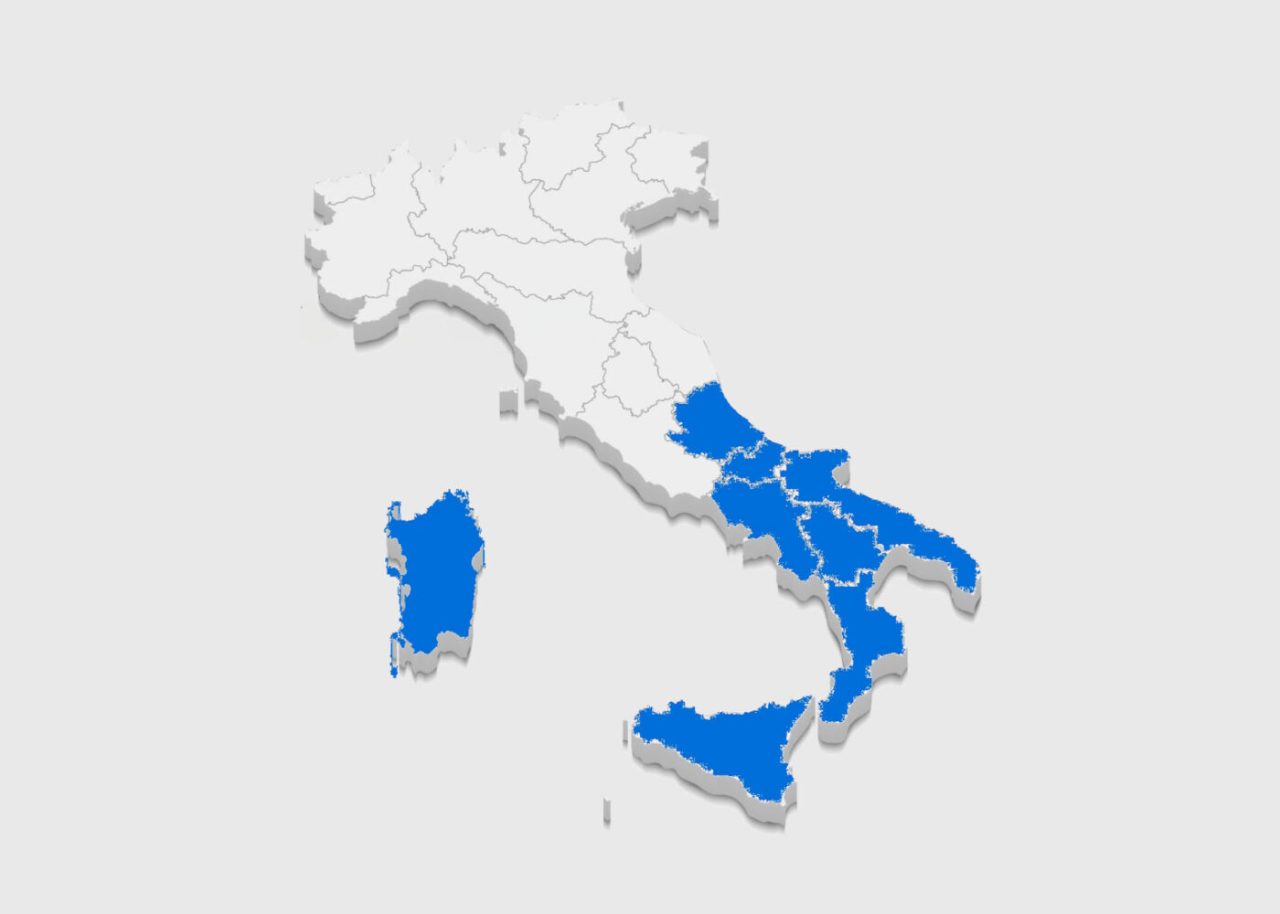

L’agevolazione è rivolta a tutte le imprese ad esclusione dei soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo. La ZES Unica si estenderà sull’intero territorio regionale di: Abruzzo, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna.

SPESE AMMISSIBILI

Il credito d’imposta si applica agli investimenti in:

- Macchinari e impianti: nuovi strumenti destinati all’attività produttiva;

- Attrezzature varie: beni strumentali utili per ampliare o migliorare le strutture produttive;

- Terreni e immobili strumentali: l’acquisizione o l’ampliamento di strutture produttive, purché effettivamente utilizzate per l’attività;

- Esclusioni: non sono agevolati i beni destinati autonomamente alla vendita e i materiali di consumo. Inoltre, il valore dei terreni e degli immobili non deve superare il 50% del valore complessivo dell’investimento agevolato.

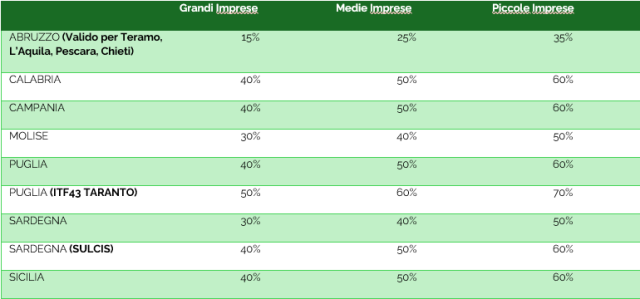

Il credito è utilizzabile esclusivamente in compensazione ed è commisurato alla quota del costo complessivo dei beni su indicati, realizzati dal 1° gennaio 2025 al 15 novembre 2025 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro, con espressa esclusione dei progetti di investimento di importo inferiore a 200.000 euro. Per le aziende che decidono di investire all’interno della zona ZES è concesso un contributo sotto forma di credito di imposta nella misura compresa tra il 15% ed il 70% a seconda del territorio di riferimento e della dimensione di impresa come riportato in tabella.

Gli acconti fatturati tra il 20 settembre 2023 e il 31 dicembre 2024 possono essere considerati validi ai fini del credito d’imposta se riferiti a investimenti realizzati tra il 1° gennaio 2025 e il 15 novembre 2025.

Per maggiori informazioni e per presentare la domanda contattaci al numero 0881377624 o scrivi a info@agevolaweb.it